消费类医疗器械,229 亿美元市场

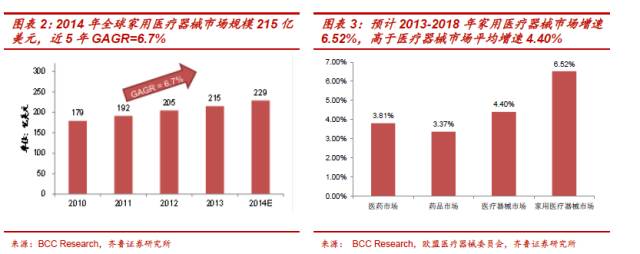

家用医疗器械主要分为治疗仪、检测器械、保健器械和护理康复器械四大类,其中血糖仪、血压计、按摩器械等细分品类已成为家用消费品的 标配。根据研究机构 BCC Research 的最新调查报告指出,全球家用医 疗设备市场规模从 2010 年的 179 亿美元增至 2014 年的 229 亿美元, 年复合增长率达到 6.7%,2013 年至 2018 年家用医疗器械的市场增速 有望保持在 6.52%,超过同期医疗器械母行业增速 2.12%,更高于医药市场整体增速的 3.81%。具体情况如下图

国内迎来蓬勃发展期,消费+需求驱动 370+亿元市场规模

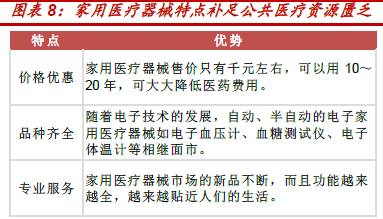

需求为家用医疗器械发展的基础,消费端决定了渗透率水平。家用医疗器械区别于医院使用的医疗器械,其有操作简单、体积小巧、携带方便 的主要特征,特别是应用在一些慢性病,如血压血糖的检测/监测时优势 更为突出。

由于老龄化的不断加剧,我国各项慢性病患者人数 不断攀升,潜在需求人群是家用医疗器械发展的基础。与欧美国家相比,我国居民对于家用医疗器械并未形成大规模的消费习惯,重要原因还是消费水平和健康意识的差距。目前我国居民消费支出以每年大于 15%的 速度增长,我们认为消费水平的提高、消费结构的变化以及消费意识的进步会刺激家用医疗器械渗透率的提高。

慢性病监测/检测呈现家庭化趋势,行业受益于医疗体系的逐渐完善

目前我国公共医疗资源短缺,医疗卫生服务系统资源配置的三个主要指标均落后于发达地区,特别是每千常住人口注册护士数甚至还不足日本 的 1/5。从《中国医疗器械行业发展蓝皮书》提到的目标来看,5-10 年 内难以赶上发达国家。慢性病监测/检测家庭化是在当前大环境下有效缓解公共医疗资源匮乏的途径。

我国目前医疗体系建设正处于第二阶段向第三阶段的过渡时期,未来家庭预防、医疗和康复将成为主流,中国家用医疗器械行业将受益于医疗体系的完善布局。

4类家用医械对比 血糖监测系统潜力最大

血糖监测系统>按摩器械>血压计>助听器。血糖监测系统受益于 1 亿糖尿病患者的刚性需求,行业增速达到20%,相对渗透率仅为 20%远低于发达地区的 90%,理论上升空间巨大。按摩器械和血压计的行业发展 潜力则次之,而助听器因为国内验配点缺乏和专业服务意识不足短期难以解决,目前发展比较受限。

血糖监测系统

中性预计 2020 年市场规模 102.7 亿元,规模化+渠道为核心竞争力,中国龙头企业与国际巨头合作前景可期。

血压计

中性预计 2020 年市场规模 241.7 亿元,行业竞争激烈,差异化优势凸显。

助听器

尚未有上市企业涉足,预计 2020 年市场规模为 50 亿元,医疗器械企业具备介入优势。

按摩器械

中性预计 2020 年市场规模 241.7 亿元,以 OSIM 为鉴,在国内市场出口转内销的趋势下,品牌建设为企业的成功基因。